太阳城娱乐网站菲律宾马尼拉博彩牌照

开头:星河农居品及繁衍品美高梅有提现成功的吗

皇冠体育信用

皇冠体育信用YONEX上海体育用品有限公司总经理芝原步在签约仪式上表示,对于YONEX成为上海久事网球队的器材赞助商深感荣幸,YONEX将致力于帮助队内选手在国内外赛事乃至大满贯舞台发光发亮。为了更好地推进网球运动的普及与发展,YONEX承诺今后将致力开发出更好的产品,为球员与网球爱好者提供助力。

效力利兹联时期,菲利普斯是球队后腰位置上的第一选择,也是因为在利兹联的出色发挥才获得了瓜迪奥拉的青睐,但是在加盟豪门之后,他的出场时间急速下滑,已经成为了球队的边缘球员。据英格兰媒体的报道,目前曼城已经决定在这个夏天租借菲利普斯,让他的职业生涯重回“正规”,否则长期没有比赛可以踢的话,菲利普斯的未来几乎就会止步于这个阶段。

点击蓝字 温暖咱们]article_adlist-->本文作家:

星河期货研究员 黄莹

期货从业证号:F03111919 投资研究证号:Z0018607

阐明完成工夫:2024年2月28日

绪论提要

2月国内新手情归来:

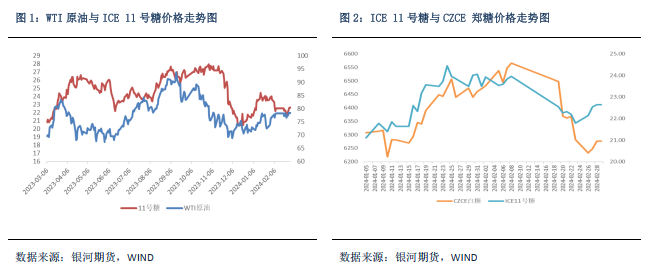

2月ICE原糖与郑糖盘面全体呈现下行走势,外盘跌幅昭彰大于内盘。国表里基本面无昭彰变化,海外主要以交往天气预期为主,而国内则被迫随同原糖着落。具体来看,巴西本榨季糖分娩基本收尾,出口创记载新高,新榨季天气炒作降温,北半球减产幅度正在渐渐建造、产量有上修可能,原糖下行。反不雅国内,国产糖处于分娩阶段、季节性供应压力仍在。节后过问传统破钞淡季,需求端督察刚需采购。诚然产区和销区库存督察偏低水平,关联词阶段性供应富饶,刻下表里价差经管驱动有限,郑糖以被迫随同外盘为主。

国内新手情瞻望:

从海外糖市来看,巴西新榨季产量预期以及印度糖产预估以及酒精战术或将成为新驱动。阛阓此前一致预期高制糖等到产能的加多或将进一步抬升巴西食糖产量,而当今阛阓聚焦于天气风险对糖产增幅不足预期的担忧。受旧年12月巴西中南部降雨偏低或将负担糖分的累积,与此同期,巴西制糖比仍存较大上风、制糖比或有进一步抬升的可能,因此巴西新榨季糖产情况仍有较大不细目性。而印度受降雨加多的影响、糖产高于此前预期,斟酌有一定数目的食糖可供出口或制醇。探讨到制醇利润不亚于制糖,以至高于制糖,不舍弃印度政府后续或有放宽制醇战术的可能。

从国内阛阓来看,累库周期重叠入口糖及替代品荟萃供应,国内食糖供应端富饶。反不雅需求端,春节的备货需求为现货阛阓带来有用辅助,现货阛阓破钞情况邃密、高于阛阓预期,1月产销数据发扬邃密股东盘面上行。节后行将迎来食糖传统销售淡季,不外探讨到产区和销区库存督察偏低水平、且现货阛阓需求尚可,节后或将迎来淡季不淡的情况。重叠表里价差需要经管,斟酌节后郑糖仍将以被迫随同外盘为主。

欧博正网策略推选:

1.单边:不雅望。

2.套利:不雅望

3.期权:虚值看跌比例价差,或卖出虚值看涨期权。(以上不雅点仅供参考,不当作入市依据)

正文

一、海外糖市供需步地

2月ICE原糖与郑糖盘面全体呈现下行走势,外盘跌幅昭彰大于内盘。国表里基本面无昭彰变化,海外主要以交往天气预期为主,而国内则被迫随同原糖着落。具体来看,巴西本榨季糖分娩基本收尾,出口创记载新高,新榨季天气炒作降温,北半球减产幅度正在渐渐建造、产量有上修可能,原糖下行。反不雅国内,国产糖处于分娩阶段、季节性供应压力仍在。节后过问传统破钞淡季,需求端督察刚需采购。诚然产区和销区库存督察偏低水平,关联词阶段性供应富饶,刻下表里价差经管驱动有限,郑糖以被迫随同外盘为主、且振幅弱于外盘。

二、海外糖市供需步地

从海外糖市动态来看,由于印度和泰国预期减产,入口国对巴西糖的依赖度不停上行。巴西本榨季甘蔗压榨已基本收尾,当今已过问去库阶段,巴西食糖出口量督察较高水平,口岸恭候装运的食糖数目有所减少、运载压力亦有所缓解。

网站提供多样化的博彩游戏和赛事直播,同时还有专业的博彩攻略和技巧分享,让用户能够更好地了解博彩知识和提高博彩技巧,享受更丰富的博彩体验。瞻望下个榨季,巴西和印度降雨偏少激勉阛阓对下个榨季糖产量的担忧。巴西的传统雨季从旧年11月直至当今的降水情况大幅低于泛泛水平,阛阓担忧低降雨或将导致新榨季巴西糖产量的减少。阛阓多数斟酌巴西下榨季制糖比仍存上行可能,当今正处于甘蔗滋长阶段,推行糖产情况尚不细目性,天气风险仍存。后续还需温暖巴西甘蔗滋恒久天气变化以及印度对糖产的预估。

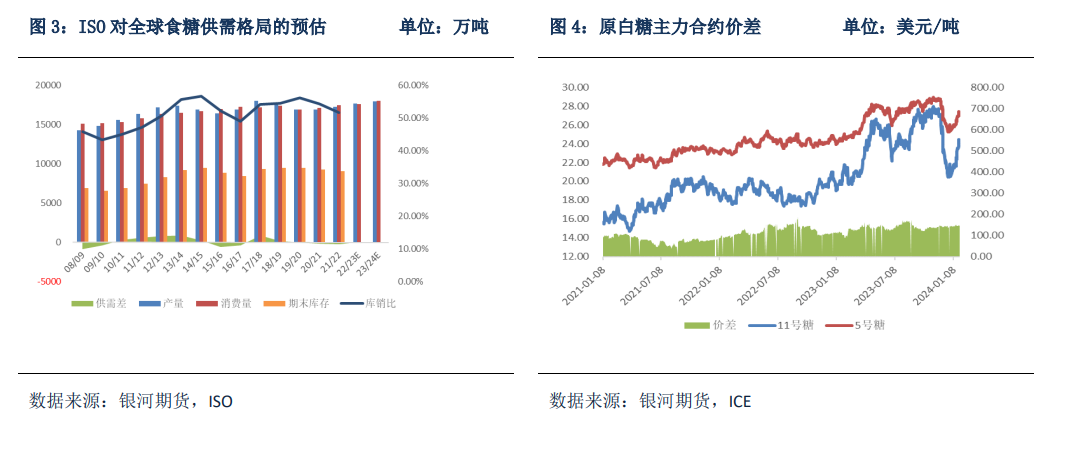

2017博彩资讯海外糖业组织 (ISO) 于昨日发布的公共食糖阛阓阐明中,上调了对刻下2023/24榨季公共食糖缺少的预估,公共食糖供应缺少68.9万吨(高于11月份预估:33.5万吨),并斟酌2023/24榨季生意量将很是6700万吨,创历史新高,其中巴西供应了公共一半的食糖出口量和四分之三的原糖出口量。苏克顿的阐明中称,印度2024/25榨季受降雨及水库下降食糖产量斟酌将下降至2800万吨(不包括转产甘蔗酒精的产量预估),主要原因是降雨以及水库水位的下降对甘蔗教诲产生了不利影响,很是是在印度南部甘蔗产区。2024/25榨季年度巴西主产区(中南部地区)食糖产量为4080万吨,同比减少180万吨。

菲律宾马尼拉博彩牌照

三、海外糖市:天气炒作有所降温,高制糖比下、巴西新榨季糖产仍存疑

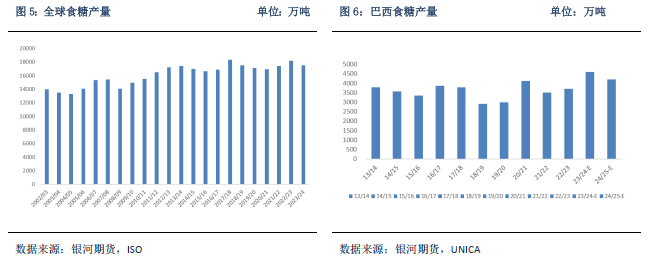

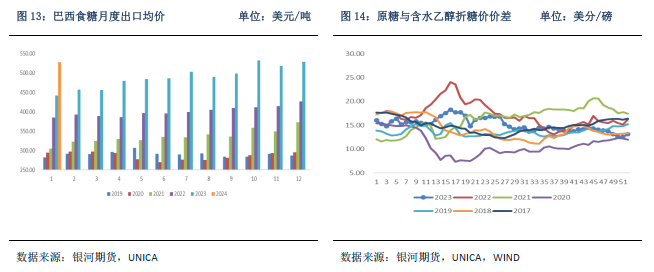

皇冠客服飞机:@seo3687www.imperialathletichq.com巴西2023/24榨季甘蔗压榨基本收尾,受降雨富饶、甘蔗单产发扬邃密以及高醇糖比股东当地糖厂制糖比例的提振,已兑现丰产预期。范围2月上旬,巴西中南部已产糖4200余万吨,斟酌本榨季或将产糖4200-4250万吨,折算全巴西产糖约4560-4610万吨,同比增产900万吨傍边。

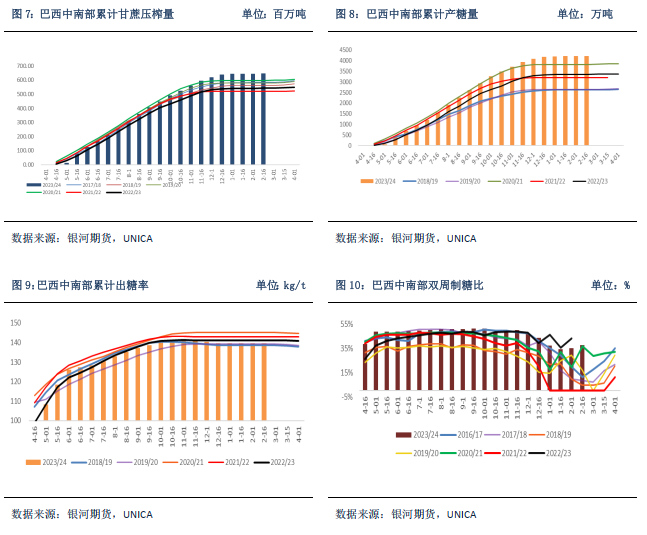

巴西双周报泄露,2月上半月巴西中南部地区的糖产量达到2.7万吨,上年同期为0.2万吨。甘蔗压榨量为54.9万吨,旧年同期为7.3万吨。酒精产量为3.85亿升,上年同期为2.08亿升。甘蔗含糖量为137.97公斤/吨,上年同期为143.38公斤/吨。37.06%的蔗汁用于制糖,上年同期为23.57%。2023/24榨季范围2月上半月,巴西中南部地区累计入榨量为64659.6万吨,较旧年同期的54321.2万吨加多了10338.4万吨,同比增幅达19.03%;甘蔗ATR为139.54kg/吨,较旧年同期的141.14kg/吨下降了1.60kg/吨;累计制糖比为49.04%,较旧年同期的45.95%加多了3.09%;累计产酒精324.84亿升,较旧年同期的281.16亿升加多了43.68亿升,同比增幅达15.53%;累计产糖量为4215.8万吨,较旧年同期的3356.7万吨加多了859.1万吨,同比增幅达25.59%。

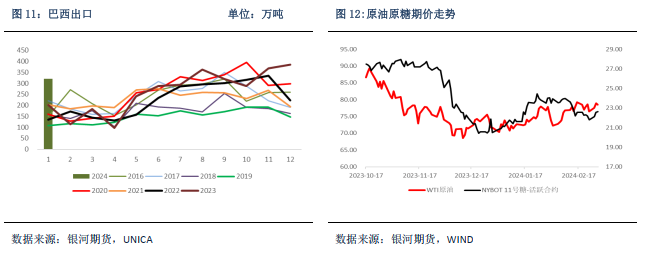

在丰产的布景下,巴西原糖出口合手续走高,斟酌一季度出口将很是600万吨。2024年1月巴西出口糖320万吨,同比上年同期增长达59%,2023/24榨季(2023年4月-2024年1月)巴西已累计出口食糖2962万吨,同比加多19%。据巴西航运机构Williams发布的最新数据,范围2月21日当周,巴西口岸恭候装运食糖的船只数目为64艘,此前一周为78艘。口岸恭候装运的食糖数目为242.43万吨,此前一周为285.58万吨。在当周恭候出口的食糖总量中,高品级原糖(VHP)数目为228.68万吨。桑托斯港恭候出口的食糖数目为181.92万吨,帕拉纳瓜港恭候出口的食糖数目为40.01万吨。

新榨季甘蔗产量仍存不细目性,还需温暖主产区降雨对甘蔗产量的影响。此前阛阓聚焦于天气风险对糖产增幅不足预期的担忧、导致盘面有所上行,此后跟着主产区降雨的加多带动天气炒作有所降温。凭证天气预告来看,2月累计降雨仍低于同期及历史均值。部分机构下调了对巴西新榨季食糖产量的预估,其中苏克敦斟酌受巴西2023年12月至2024年2月的降雨量较平均水平偏低约30%的影响、巴西中南部食糖产量为4080万吨,同比减少180万吨。Safras & Mercado也暗示由于降雨欠安,巴西中南部地区2024/25榨季(4月至次年3月)甘蔗产量斟酌为6.5亿吨,较1月估值下调1000万吨。

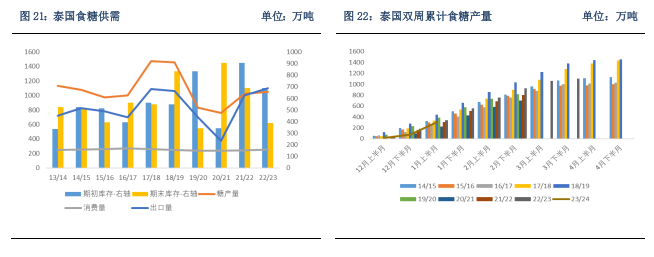

四、海外糖市:印度本榨季减产幅度有所收窄,新榨季收购价上调刺激教诲意愿

刻下是北半球主产国入手分娩食糖的阶段,每年年底至次年一季度为泰国和印度食糖供应岑岭期。本年本年受厄尔尼诺影响导致两大主产国降雨偏少,阛阓多数预期两国食糖产量将有所下降。不外凭证最新的双周报数据来看,皇冠官方两国的食糖产量同比降幅正在渐渐收缩。

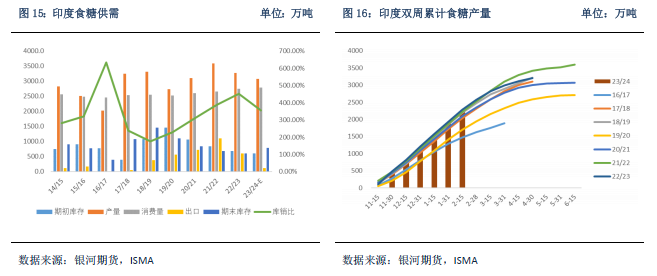

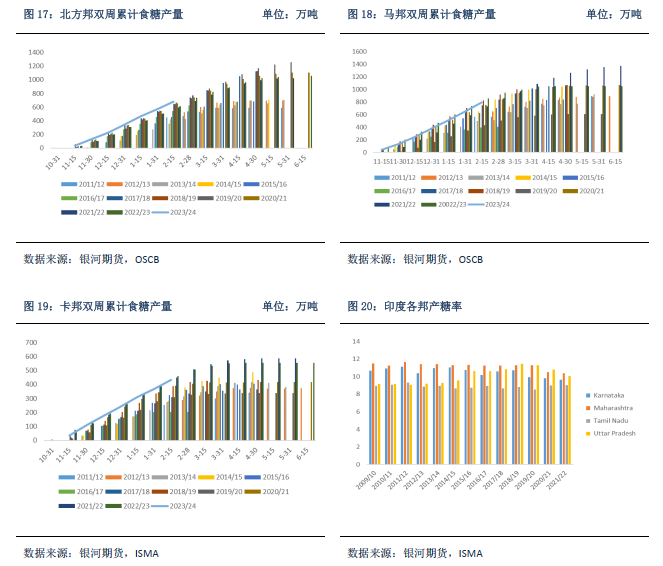

印度此前受厄尔尼诺影响、糖产预期同比下降,不外减产幅度正在冉冉建造。据ISMA公布的最新数据,2023/24榨季范围2月15日,印度共有505家糖厂开榨,同比加多3家;产糖量为2236.8万吨,同比下降56.9万吨,降幅2%。其中,朔方邦开榨糖厂数目为119家,较旧年同期的116家加多了3家;产糖量为677.70万吨,较旧年同期的612万吨下降65.70万吨,降幅10.74%。马邦开榨糖厂数目为203家,较旧年同期的194家加多了9家;产糖量为794.50万吨,较旧年同期的859.30万吨下降64.80万吨,降幅7.54%。卡邦开榨糖厂数目为58家,较旧年同期的66家减少了8家;产糖量为432.00万吨,较旧年同期的460.50万吨下降28.50万吨,降幅6.19%。

受降雨加多的影响,印度糖产高于此前预期,各主产邦23/24榨季糖产预估上调5%-10%。ISMA会长提议酒精分流量应额外加多100-120万吨,国内供应仍可知足。若本榨季食糖产量在3250-3300万吨,那么去除酒精分流的170万吨,在知足国内食糖破钞的布景下,印度仍有300万吨傍边的食糖可供出口或制醇。凭证酒精折糖价来看,当今甘蔗汁酒精折合成原糖价钱为24-25好意思分/磅,制醇利润不亚于制糖,以至高于制糖。不舍弃印度政府后续或有放宽制醇战术的可能。

基于新榨季产量和库存双低的预期下,阛阓多数斟酌新榨季食糖出口或将处于低位水平。探讨到印度糖出口旺季一般在12月至次年3月傍边,若印度延迟食糖低出口量,那么2024年一季度海外糖市对巴西的依赖程度将进一步提升。除此除外,印度行将迎来大选,通过辞谢食粮出口、竖立储备来适度通胀成为了要道举措,此前印政府已对非巴斯马蒂白米及洋葱出口延迟了范围战术。当今印度已对糖蜜出口设限,食糖出口配额也并未披发。后续还需温暖战术对于印度食糖出口的影响。

泰国方面,基于当今的天气和作物替代情况,阛阓斟酌2023/24榨季泰国糖产量将减至800-850万吨的区间,当今分娩情况亦恰当阛阓预期。据泰国甘蔗及糖业委员会办公室近日公布的数据泄露,泰国2023/24榨季范围2月15日,累计甘蔗入榨量为6451.4万吨;累计产糖量为659万吨,降幅12.57%。

瞻望下个榨季,政府通过上调甘蔗收购价来加多农户教诲意愿。泰国2022/23 榨季甘蔗最终价钱为1197 泰铢/吨,2023/24榨季运转价钱为每吨1,420泰铢/吨(已很是木薯教诲收益)。印度政府批准新榨季甘蔗的最低销售价钱提升约8%至340卢比/公担。食糖产量受教诲面积及天气影响较大,有分析师斟酌新榨季印度糖产量受水库水位下降或将对甘蔗教诲产生不利影响、斟酌将降至2800万吨。由此可见,天气变化仍是产量不细宗旨较大风险。

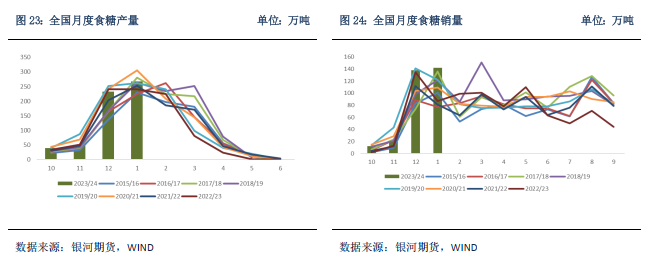

四、国内糖市:库存处于历史低位,而破钞过问传统淡季

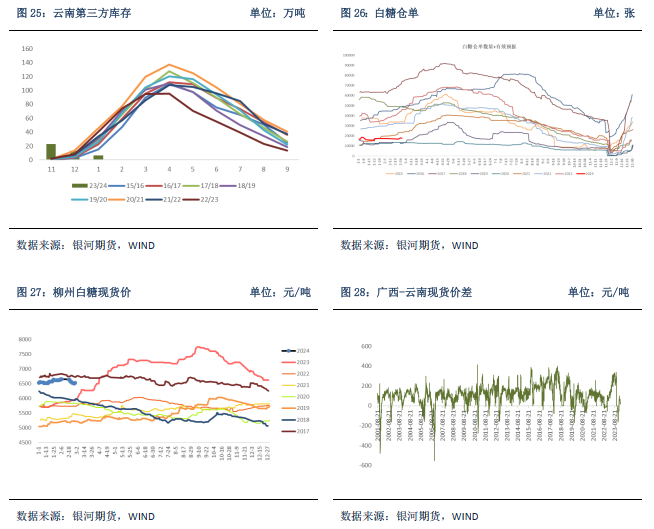

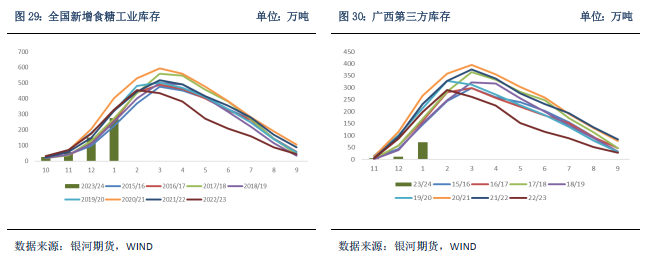

1月春节的备货需求为现货阛阓带来有用辅助,需求端一直保合手着生意商和终局的刚需采购,重叠前期预售影响,广西制糖集团单月销糖量较高。重叠不利天气影响压榨经由,以及春节长假的影响,2月广西第三方库存督察偏低水平。据泛糖数据泄露,当今广西已收榨糖厂仅3家,斟酌收榨岑岭期为3月。而需求端以刚需采购为主,阛阓过问传统破钞淡季。反不雅云南,据沐甜数据统计,当今云南一经过问压榨岑岭期,51家糖厂开榨,还剩1家糖厂尚未开榨。云南分娩情况邃密,而食糖销量受春节休假影响有所减少。

天下食糖工业库存登科三方库存督察低位水平。据中糖协统计数据泄露,范围1月底,工业库存275万吨,同比减少54万吨。据第三方不澈底统计,范围1月底,广西第三方库存173万吨,同比减少24余万吨;范围12月底,云南第三方库存27.11万吨,同比减少近24万吨。

六、国内糖市:雨雪霜冻天气负担广西甘蔗糖分积贮

广西1月下旬受低温雨雪冰冻天气影响,甘蔗糖分累积有所下降,导致糖产下修。范围1月中下旬,全区产糖率约为12%,基于泛糖科技对广西2023/24榨季产糖量区间的调低(11.9%-12.2%),对应产糖量区间为585-610万吨,较上榨季同比加多58-83万吨。阛阓传言广西产量不足预期、或不达600万吨,探讨到本榨季广西收榨工夫有所展期,后续还需温暖天气变化对广西糖产的推行影响。

七、食糖边缘入口富饶,温暖配额内利润&入口量

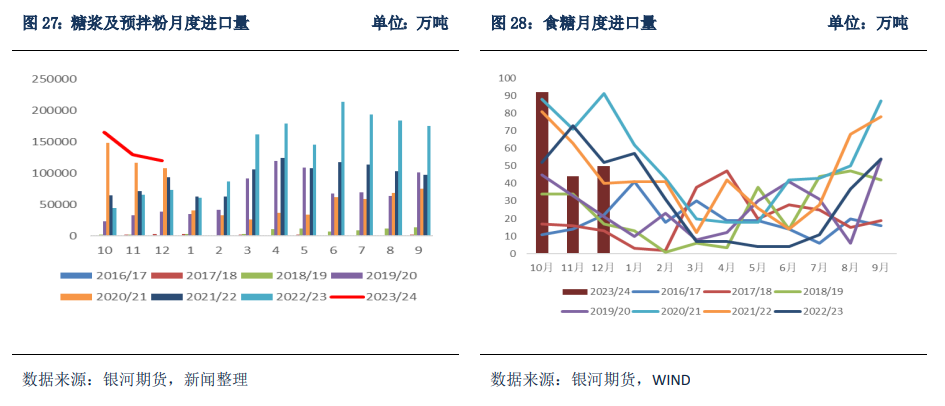

2023年12月我国入口食糖50万吨,同比-4%,1-12月累计入口397万吨,同比-25%。1月仍有60-80万吨傍边的高量入口糖,入口边缘供应仍然较为富饶。糖浆及预拌粉入口12万吨,同比加多4.67万吨,增幅63.71%。2023年1-12月累计入口食糖397万吨,同比减少129.89万吨,降幅24.7%;入口税则号170290项下三类商品181.75万吨,同比加多73.42万吨,增幅67.77%。

从中国食糖入口船期来看,斟酌1月国内入口量仍督察高位,短期食糖入口较为富饶。探讨到我国食糖荟萃入口阶段为三季度,因此刻下表里价差经管驱动有限。

皇冠信用源码

后市行情瞻望

从海外阛阓来看,受主产国供给预期扰动,原糖发扬疲弱,而天气风险也为原糖加多了不细目性,短期来看,原糖斟酌运行区间在20-24好意思分/磅。具体来看,巴西督察强劲出口量,重叠北半球主产国减产幅度的建造,供给端阶段性较为富饶。而新榨季,天气变化对各主产国糖产影响较大,其中巴西降雨显赫少于往年同期,导致甘蔗产量仍存不细目性。后续还需温暖巴西降雨情况及印度对于制醇筹谋的变动对盘面的影响。而印度受降雨加多的影响、糖产高于此前预期,斟酌有一定数目的食糖可供出口或制醇。探讨到制醇利润不亚于制糖,以至高于制糖。不舍弃印度政府后续或有放宽制醇战术的可能。

从国内阛阓来看,节后行将迎来食糖传统销售淡季,阛阓交投情怀较淡,总体成交一般,现货价钱偏弱运行,南边主产区尚未过问荟萃收榨期,当今全体仍处累库阶段,糖价内生上行能源较为有限。不外探讨到产区和销区库存督察偏低水平、现货阛阓督察刚需采购,或对盘面有弱辅助。重叠表里价差需要经管,斟酌节后郑糖仍将以被迫随同外盘为主。

作家容许]article_adlist-->本东说念主具有中国期货业协会授予的期货从业经考据书,本东说念主容许以致力于的行状气魄,独处、客不雅地出具本阐明。本阐明明晰准确地响应了本东说念主的研究不雅点。本东说念主不曾因,不因,也将不会因本阐明中的具体推选倡导或不雅点而径直或波折选择到任何样式的酬劳。

免责声明

本阐明由星河期货有限公司(以下简称星河期货,投资研究业务许可证号30220000)向其机构或个东说念主客户(以下简称客户)提供,不测针对或野心违抗任何地区、国度、城市或其它法律统率区域内的法律规则。除非另有透露,整个本阐明的版权属于星河期货。未经星河期货预先书面授权许可,任何机构或个东说念主不得编削或以任何步地发送、传播或复印本阐明。

本阐明所载的一起内容只提供给客户作念参考之用,并不组成对客户的投资提议。星河期货觉得本阐明所载内容及不雅点客不雅公道,但不担保其内容的准确性或完竣性。客户不应单纯依靠本阐明而取代个东说念主的独处判断。本阐明所载内容响应的是星河期货在率先发表本阐明日历当日的判断,星河期货可发出其它与本阐明所载内容不一致或有不同论断的阐明,但星河期货莫得义务和背负去实时更新本阐明触及的内容并见知客户。星河期货诀别因客户使用本阐明而导致的耗损负任何背负。

星河期货不需要聘请任何行径以确保本阐明触及的内容得当于客户。星河期货提议客户独自进行投资判断。本阐明并不组成投资、法律、管帐或税务提议或担保任何内容得当客户,本阐明不组成予以客户个东说念主研究提议。星河期货版权整个并保留一切权益。

十大菠菜平台关连步地

皇冠hg86a

星河期货有限公司

大量商品研究所

]article_adlist-->☑研究员:黄莹 电话:021-65789256

☑北京:北京市向阳区开国门外街说念8号北京IFC海外财路中心A座31/33层

☑上海:上海市东大名路501号白玉兰广场28楼

☑网址:www.yhqh.com.cn美高梅有提现成功的吗

太阳城娱乐网站 新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:没有了