菠菜平台 新锦海欧洲杯安全事故

礼来(LLY.US)、诺和诺德(NVO.US)的减肥药争斗,像极了厚味可乐和百事可乐的“可乐之争”。

追忆历史,厚味可乐和百事可乐这两大饮料巨头还是斗了 120 多年。这场莫得明确赢家的百年恩仇情仇,可谓令东谈主尊敬。

2023 年,赶巧是诺和诺德建筑 100 周年,而“老年老”礼来已有 147 年的历史。

礼来曾是 20 世纪的胰岛素霸主,但在参加 21 世纪后,在胰岛素商场只可与诺和诺德、赛诺菲变成“三国鼎峙”的样子。

为了报回一箭之仇,礼来、诺和诺德的 GLP-1 争斗从糖尿病战场转动到了减肥药赛谈,改日还可能转向更多的战场。

那么,在礼来、诺和诺德“鱼死网破”之际,国内药企这个“渔翁”又能否得利呢?

从糖尿病到减肥药的宿命对决

尽管胰岛素商场已参加存量竞争商场,但为了拿回被诺和诺德、赛诺菲霸占的商场份额,礼来秉承了低本钱计谋。

举例,礼来在这几年握行了一系列家具策略,于 2019 年推出长效胰岛素的仿制药版块,价钱亦然一降再降,之后又扩大其胰岛素价值谋略,将患者的自付用度限度在每月 35 好意思元或更低,致使谋略在 2023 年第 4 季度将其最畅销的胰岛素家具 Humalog 和 Humulin 价钱大幅下落 70%。

公平竞争仅就中国商场而言,诺和诺德、赛诺菲和礼来这三家巨头在样本病院胰岛素销售额的商场占比打算高达 85%,其中礼来恒久屈居第三。

中博彩票网站www.bocnu.com 数据起原:PDB,西南证券整理

数据起原:PDB,西南证券整理

正因如斯,GLP-1 赛谈成为了礼来的“荣誉之战”。

众人首个 GLP-1 受体隆盛剂艾塞那肽,等于由礼来和 Amylin 王人集开采,于 2005 年获 FDA 批准上市。刚启动的几年,由于独占商场、销售可不雅,但之后因为反作用的问题被 FDA 多次劝诫,导致艾塞那肽的销售大受影响,最终侍从 Amylin 易主到阿斯利康手里。

五年后(2010 年),

归拢年,礼来也推出了长效(每周一次)的度拉糖肽,并于2018 年以 32 亿好意思元的营收高出利拉鲁肽,扳回一城。

但就在 2017 年,诺和诺德在利拉鲁肽的基础上校正研制出的索马鲁肽(司好意思格鲁肽)获批上市,并在降糖和减重收尾的头寇仇历练中击败了度拉糖肽,还于 2019 年获批了口服司好意思格鲁肽、2021 年获批臃肿相宜症,至此开启了销售开挂模式。

起原:浙商证券磋议所

起原:浙商证券磋议所

礼来当然也不甘寂寥,于 2022 年获批了 GLP-1R/GIPR 双靶点隆盛剂 Tirzepatide(替尔泊肽),上市后放量速率远超之前的度拉糖肽和司好意思格鲁肽,2022 年上市不到 9 个月即竣事 4.83 亿好意思元的销售额,2023 年前三季度更是大卖 29.6 亿好意思元,同比大幅暴增 1354%。

太平洋在线娱乐不仅如斯,在诺和诺德的利拉鲁肽、司好意思格鲁肽均获批臃肿相宜症后,

决战“减肥药”之巅:来啊,谁怕谁?

消息称,欧洲杯中,一名著名足球明星某些原因禁赛,们感到失望无奈。同时,博彩公司事件中捞大钞票,不少开始反思:博彩到底一种刺激娱乐,还是一种风险利润游戏?如今,礼来、诺和诺德的减肥药王者对决愈演愈烈。

2023 年 4 月,礼来启动了 Tirzepatide 对比司好意思格鲁肽用于减重相宜症的 III 期临床历练,之后又在 9 月启动了 Orforglipron 与口服司好意思格鲁肽头寇仇的 III 期磋议,

皇冠hg86a

正如领有两个靶点的双抗收尾优于单抗,皇冠新网址礼来 Tirzepatide 是众人首个获批的 GLP-1R/GIPR 双靶点隆盛剂,在减肥收尾上优于司好意思格鲁肽,而况是每周一次给药。

10 月 15 日,礼来公布了一项 SURMOUNT-3 的 III 期临床历练收尾:在为期 12 周的强化生涯容颜侵扰(包括低热量饮食、畅通和医学商议)后接受 Tizepatide 颐养 72 周,系数 84 周时辰里,而安危剂组仅为 3.8%(4.1 公斤)。

相较之下,把柄一项众特性、当场双盲的 III 期历练(OASIS 1 历练)收尾明白,

另外,Orforglipron 是礼来从中外制药引进的一款小分子 GLP-1RA 候选药物,把柄临床 II 期磋议收尾明白:历程 36 周 Orforglipron 颐养,45 mg 剂量组减重可达 14.7%(基线为 109 kg)且尚未出现平台期,安危剂组为 2.3%。

基于优异的 II 期收尾,礼来在 2023Q2 先后启动了 Orforglipron 在糖尿病和臃肿症中的 2 项 III 期临床历练。

菠菜平台 新锦海皇冠A盘B盘C盘于 11 月 14 日启动了 CagriSema 与 Tirzepatide 头寇仇对照用于减肥的 III 期历练。

当作一种组合疗法,

从临床 I 期数据来看,CagriSema 是现时减重收尾最快的品种,4.8 mg 组 20 周减重 17.1%。而把柄一项 II 期临床历练收尾明白,CagriSema 降糖和减重收尾优于司好意思格鲁肽。颐养 32 周时,在降糖方面,CagriSema 组受试者平均 HbA1c 较基线缩短 2.18%,而司好意思格鲁肽单药则为 1.79%,且 89% 受试者 HbA1c<;;7.0%;在减重方面,患者平均体重消弱了 15.6%,权贵优于司好意思格鲁肽(5.1%)。

皇冠客服飞机:@seo3687

从近况看,现时诺和诺德 GLP-1 药物的销售体量远远高于礼来,然而替尔泊肽已获批两项相宜症且疗效更优,加上销售放量迅猛,能够有望竣事其后居上。

鱼死网破,“渔翁”能否得利?

如今,诺和诺德正在积极开启 GLP-1 用于更多相宜症的历史大幕,司好意思格鲁肽在慢性肾病、心衰、阿尔茨海默病、心血管疾病、NASH 等多项相宜症中都展现出了可以的疗效。

6月15日,由中交一公局第二工程有限公司承建的苏州南大市政项目完成竣工验收,为南京大学(苏州校区)首批大学生入学创造了便利的交通通行条件。

为了冲破商场天花板,礼来例必也会在这些疾病限制与诺和诺德伸开更强烈的角逐。

其中,利拉鲁肽生物访佛药竞争十分强烈,华东医药已当先于 2023 年 3 月获批上市,通化东宝、翰宇药业、联邦制药和圣诺生物均已提交上市苦求,还有不少其后者。

司好意思格鲁肽生物访佛药的竞争也较为强烈,已有包括华东医药、四环医药、丽珠医药和石药集团等近 10 家药企在开展 Ⅲ 期临床磋议;度拉糖肽生物访佛药方面,博安生物、双鹭药业、乐普医疗均在进行 Ⅲ 期临床。

尽管国产药物获批较少,但研发程度极为火热。把柄天风海外关系研报中明白,收尾 2023 年 8 月份,共有 106 个 GLP-1 类减肥新药的临床历练技俩,其中中国企业占比约 40%,而况多以双靶点为主。

起原:星河证券

起原:星河证券

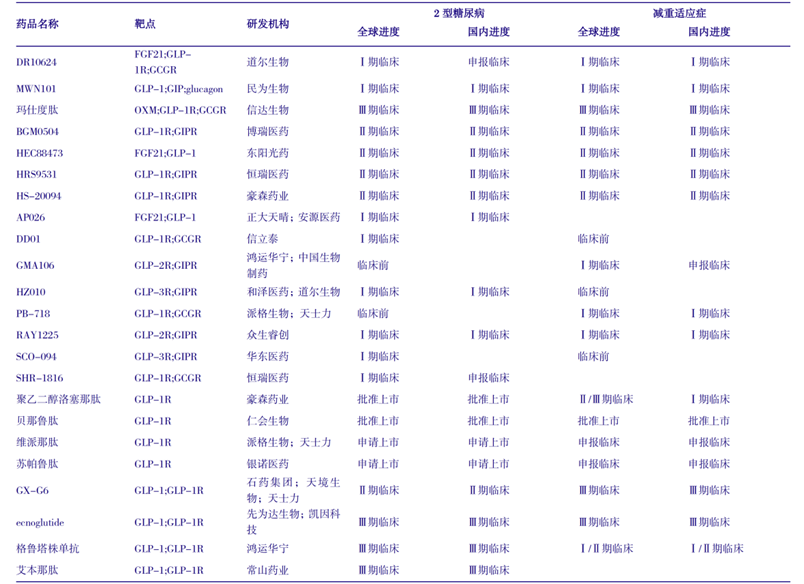

从研发进程看,信达生物从礼来引进的 GLP-1R/GCGR 双靶点隆盛剂玛仕度肽(IBI362)的 2 型糖尿病和臃肿相宜症均已处于 Ⅲ 期临床,并谋略于 2023 年底至 2024 年头提交颐养臃肿的首个 NDA。

把柄 II 期临床明白,玛仕度肽 9 mg 用药 24 周后,体重降幅可达 15.4%,成为众人首个在 24 周内,体重较安危剂降幅突破 15% 的 GLP-1RA 双靶点打针剂。

另外,石药集团/天境生物/天士力的 GX-G6、先为达生物/凯因科技的 ecnoglutide 均已处于Ⅲ期临床,博瑞医药(维权)的 BGM0504、东阳光药的 HEC88473、恒瑞医药的 HRS9531 和豪森药业的 HS-20094 也紧随其后。

结语

皇冠体育盘口尽管现时获批的国产 GLP-1 减肥药未几丰田皇冠B2787,但国内药企也在积极布局 GLP-1 药物。可以预念念,在不久的将来,GLP-1 减肥药限制例必也有“渔翁”的一隅之地。

现时送您60元福利红包,告成提现不套路~~~快来参与步履吧!

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

下一篇:老版华人博彩论坛网址博彩神通_5年财报科目存首要裂缝!*ST新纺聘请前期管帐裂缝矫正管帐师事务所